정부가 발표한 9·7 부동산 대책이 시행되면서 주택 구매와 전세 자금 마련 모두에 큰 변화가 찾아왔습니다.

특히 1주택자의 수도권 전세대출 한도가 크게 줄어들고, 규제지역 주택담보대출의 담보인정비율까지 강화되면서 실수요자들의 자금 운용에 부담이 커졌습니다. 금융기관 서비스도 일시 중단되는 등 시장은 당분간 혼란을 겪을 것으로 보입니다.

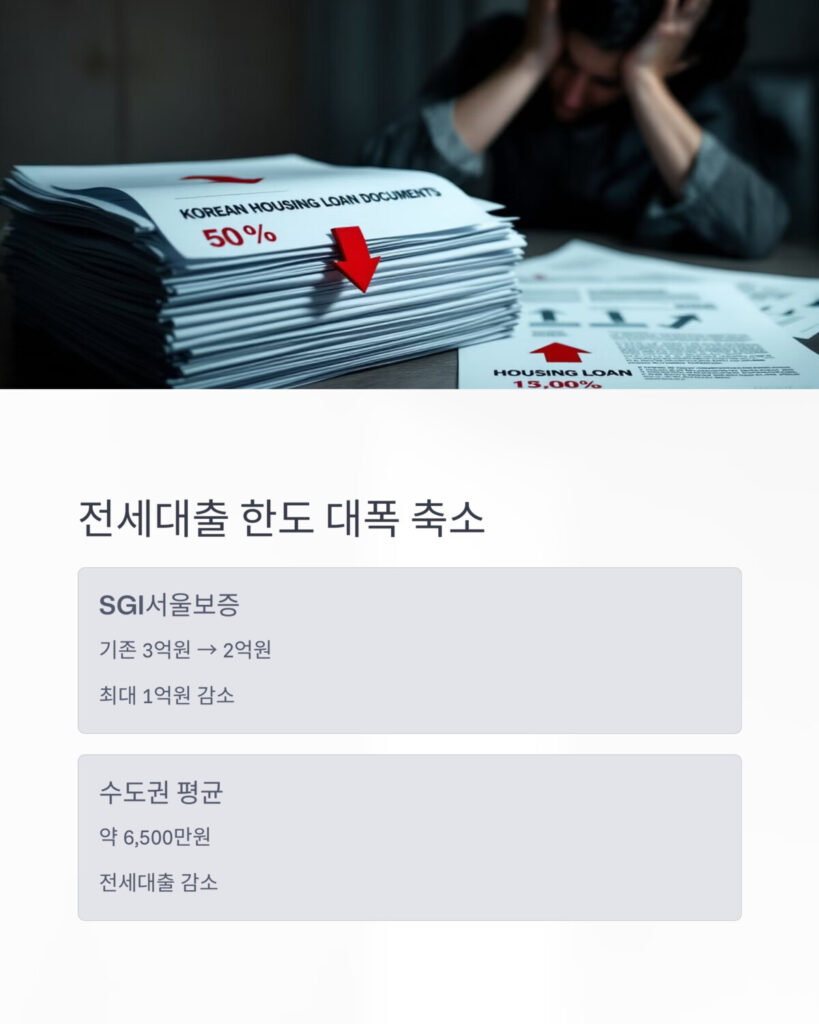

전세대출 한도, 최대 1억원 줄어든 배경

정부는 3개 보증기관의 전세대출 한도를 일원화했습니다. 기존 3억원까지 가능했던 SGI서울보증의 보증 한도가 2억원으로 낮아지며, 최대 1억원까지 줄어드는 변화가 나타났습니다.

수도권에서 평균적으로 약 6500만원 가량의 전세대출 감소가 불가피해졌습니다.

LTV 규제 강화, 고가주택 매수 부담 증가

강남3구와 용산구 등 규제지역에서 LTV가 50%에서 40%로 하향 조정되었습니다. 예를 들어 12억원 아파트를 구입하려 할 경우, 대출 가능액이 6억원에서 4억8000만원으로 줄어들어 현금 마련 부담이 훨씬 커졌습니다.

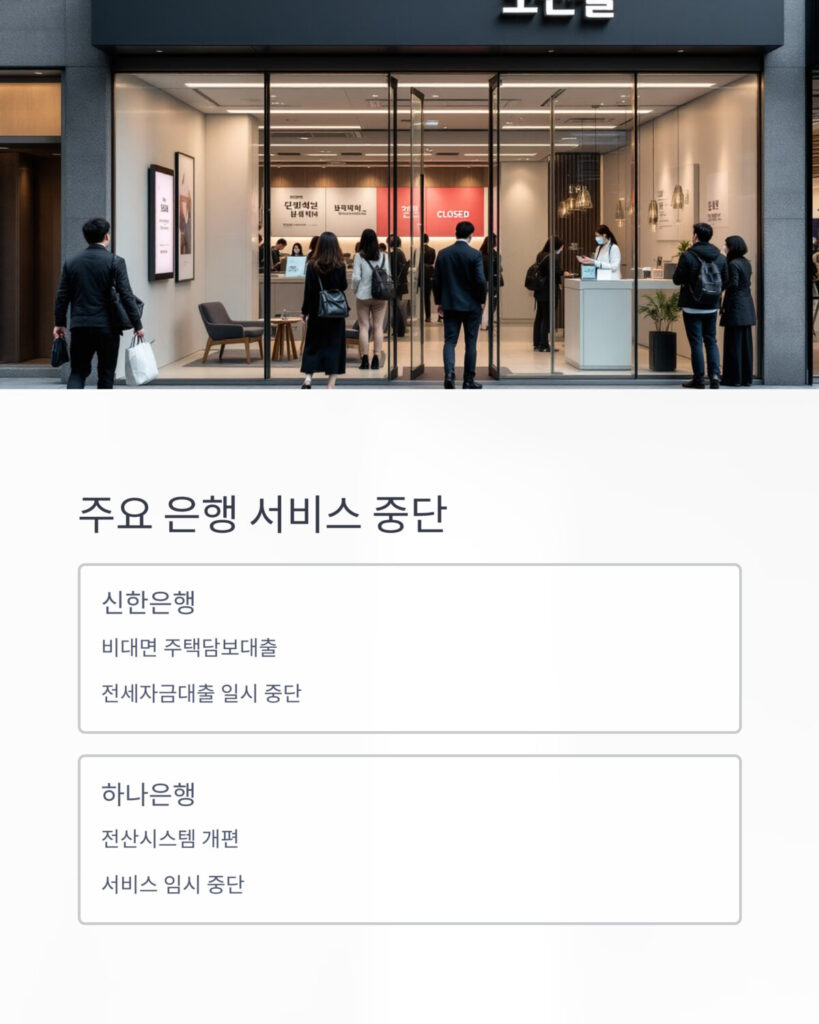

주요 은행 서비스 일시 중단 사태

신한은행과 하나은행은 새로운 규제 반영을 위한 전산시스템 개편으로 비대면 주택담보대출과 전세자금대출 서비스를 잠시 멈췄습니다.

금융시장에서는 단기적으로 대출 수요가 몰릴 경우 혼란이 불가피할 것이라는 전망이 나옵니다.

금융시장, ‘이중고’에 긴장 고조

전세대출 축소와 담보대출 규제 강화가 동시에 이뤄지면서, 금융시장 전반에 충격이 확산되는 모습입니다. 실수요자뿐 아니라 금융기관의 대출 관리 부담도 커질 것으로 예상됩니다.

실수요자의 고민, 자금 계획 수정 불가피

전세 계약을 앞둔 가구나 주택 매수를 준비 중인 이들에게는 자금 계획을 새롭게 짜야 하는 상황이 닥쳤습니다. 기존 계획대로라면 대출 한도 부족으로 계약 진행이 어렵거나, 추가 자금을 단기간에 마련해야 하는 부담이 커질 수밖에 없습니다.

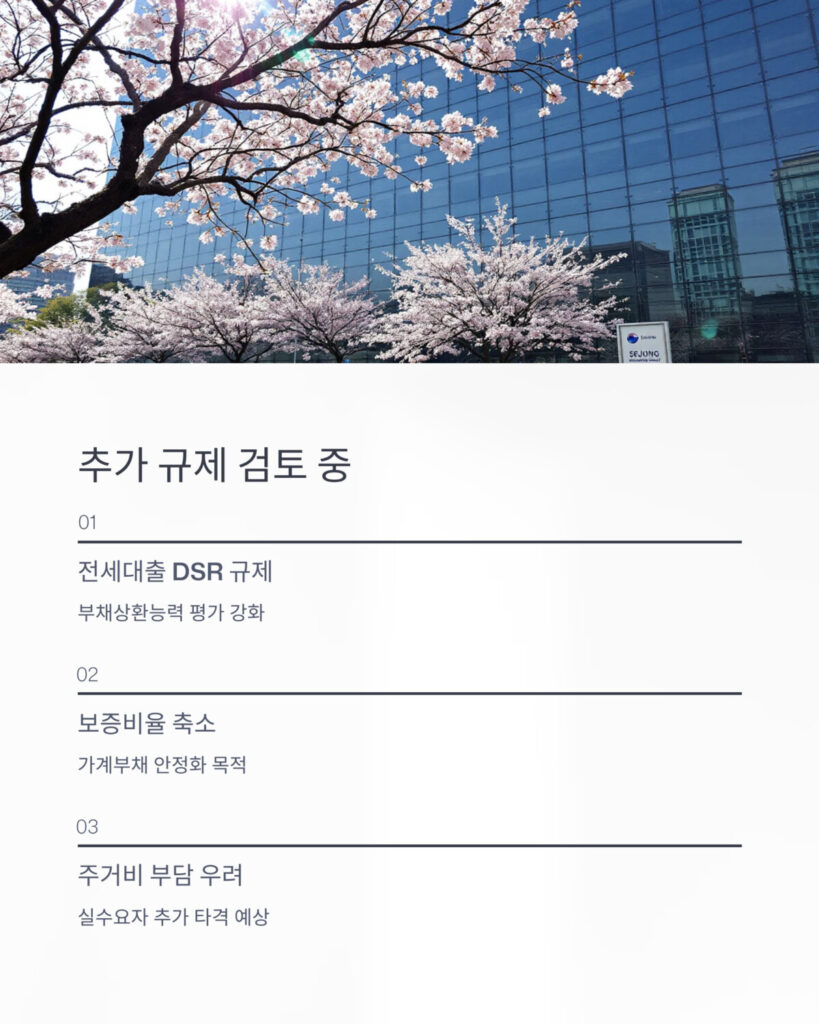

금융당국의 추가 규제 가능성

당국은 앞으로 전세대출에 DSR 규제를 적용하고, 보증비율을 줄이는 방안까지 검토하고 있습니다. 이는 가계부채 안정화를 위한 조치이지만, 동시에 주거비 부담을 더욱 키울 수 있다는 우려도 나옵니다.

제도 변화가 미치는 시장 파장

이번 조치는 단순히 대출 축소에 그치지 않고, 부동산 매매 시장과 전세 시장의 수급에도 영향을 줄 수 있습니다. 특히 자금 유동성이 제한되면서 매매 수요가 감소하고, 전세 시장 불안이 커질 수 있다는 전망도 함께 제기됩니다.

전세·매매 자금 변화 한눈에 보기

| 구분 | 이전 | 이후 | 변화폭 |

|---|---|---|---|

| 전세대출 한도(SGI) | 최대 3억원 | 최대 2억원 | 최대 -1억원 |

| 전세대출 평균 감소 | – | – | 약 -6500만원 |

| LTV(규제지역) | 50% | 40% | -10%p |

| 12억 주택 대출 가능액 | 6억원 | 4억8000만원 | -1억2000만원 |

마무리 하며…

9·7 부동산 대책은 단순히 대출 조건의 조정이 아니라, 실수요자와 금융시장 모두에 직접적인 파장을 불러오고 있습니다. 단기간 혼란은 불가피하겠지만, 장기적으로는 가계부채 관리와 부동산 시장 안정이라는 정책 목적이 드러날 것입니다.

다만 당장 주거를 준비하는 사람들에게는 현실적인 대안 마련이 무엇보다 중요한 과제가 될 것으로 보입니다.